インボイス制度とは

消費税の仕組みと仕入税額控除

インボイス制度は、消費税に関する新しい仕入税額控除の方式です。ここでは消費税の仕組みと仕入税額控除について説明します。

インボイス制度に対応しないと、仕入税額控除が受けられず、納税額が増加する可能性があります。

消費税とは

- 商品製品の販売やサービスの提供などの取引に対して広く公平に課される税です。

- 最終的に商品等を消費し、またはサービスの提供を受ける消費者が負担し、事業者が納付します。

消費税の負担と納付の流れ

スクロールできます

卸売業者の消費税の納付税額

仕入税額控除が適用されると、消費税の納付額は小さくなります。

仕入税額控除の適用を受けるためには一定の条件を満たす必要があり、

2023年10月からはインボイス

制度への対応が必要です。

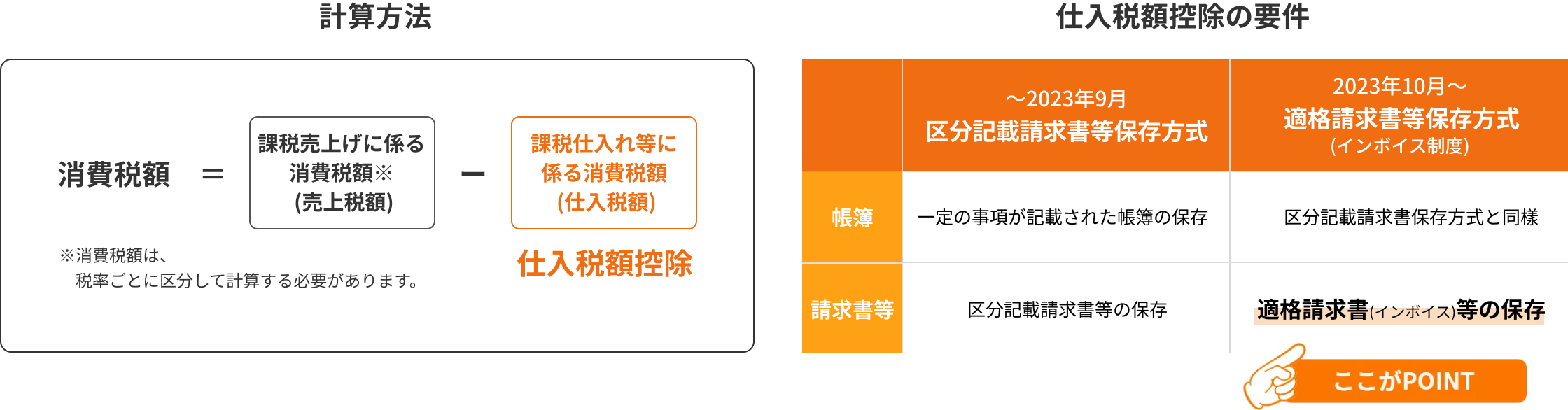

仕入税額控除の要件

2023年10月から、仕入税額控除の要件として

適格請求書等保存方式(インボイス制度)が導入されました。

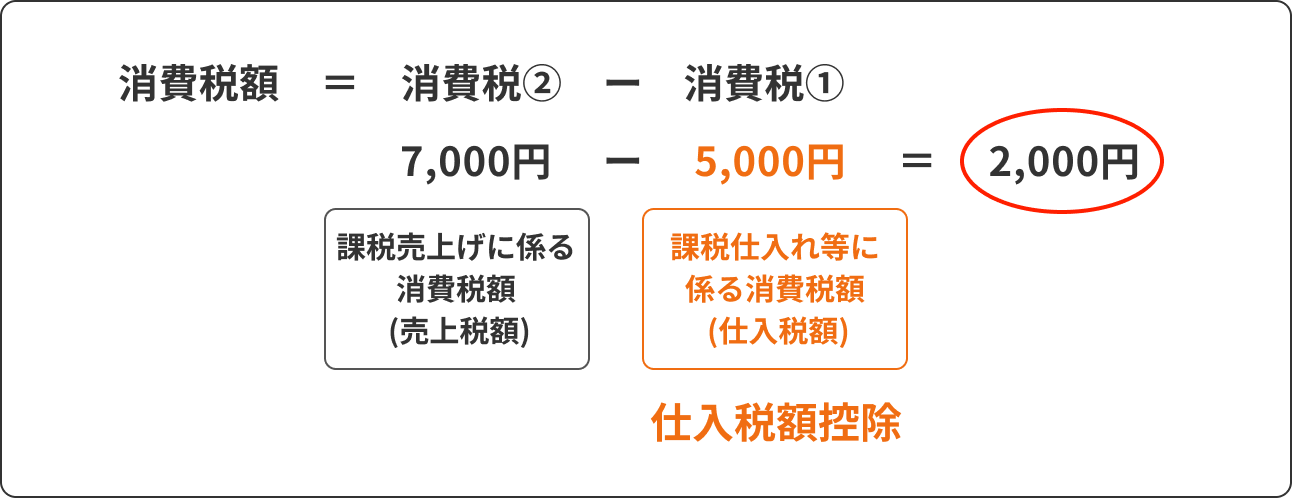

- 消費税額は、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を差し引いて計算します。これを「仕入税額控除」と言います。

- 仕入税額控除の適用を受けるためには、一定の条件を満たす必要があります。

- ※基準期間の課税売上高が5,000万円以下の事業者は、課税売上高から納付する消費税額を計算する「簡易課税制度」を選択できます(事前に届出書の提出が必要です)。

- 【参考】納付税額は、国税の消費税額と、その消費税額から計算した地方消費税額を合計した金額です。

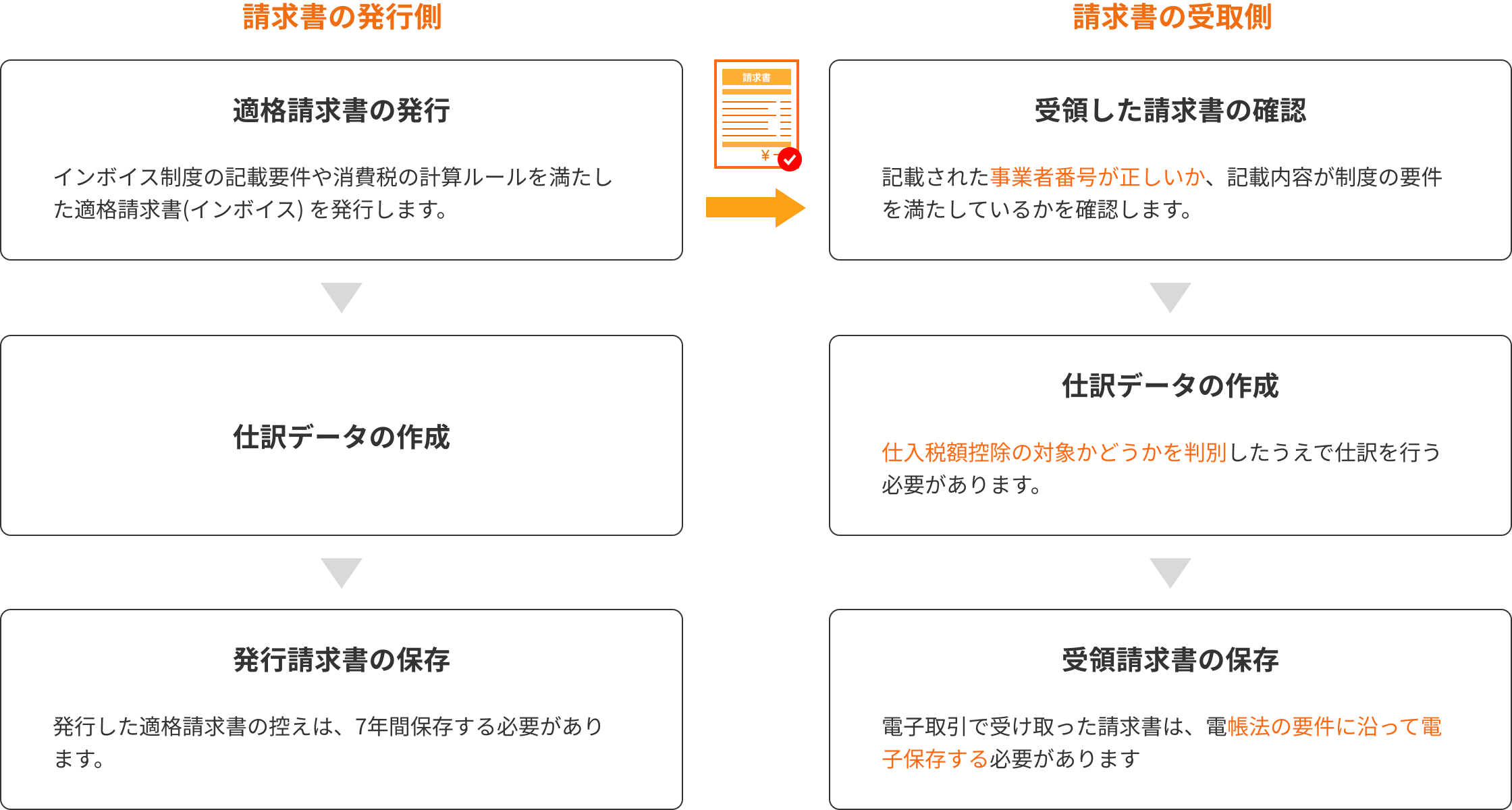

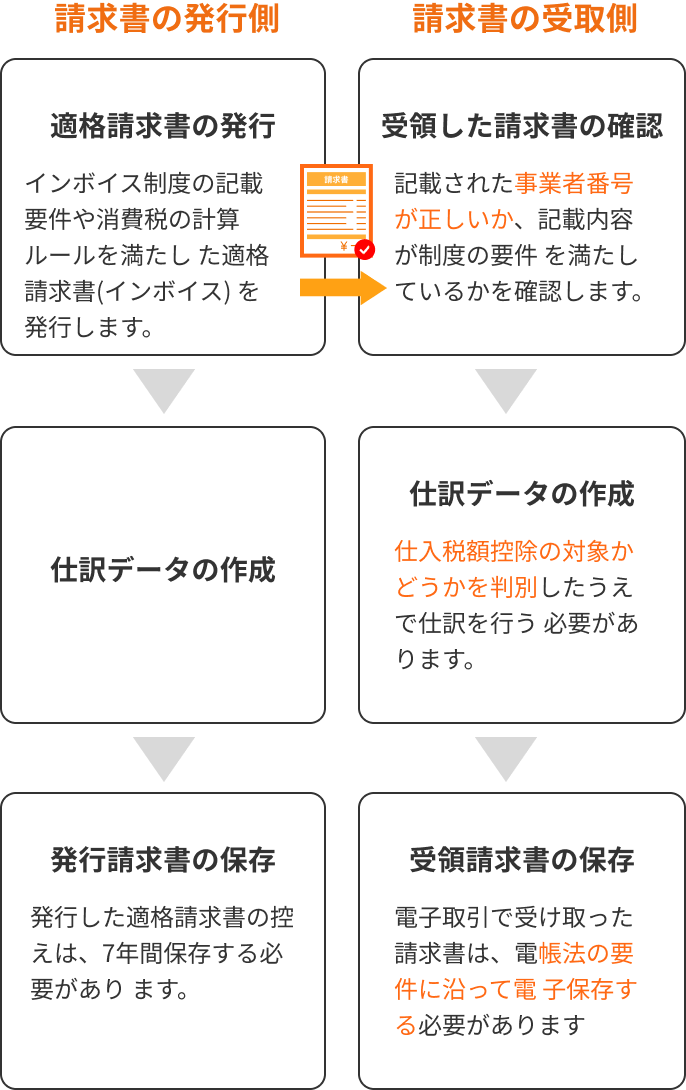

インボイス制度への対応

請求書の発行側と受取側のそれぞれがインボイス制度に対応する必要があります。

発行側と受取側の対応すべき要件は以下の内容になります。

請求書受取側のインボイス制度対応

ここでは請求書の受取側のインボイス制度対応を4つのステップで説明します。

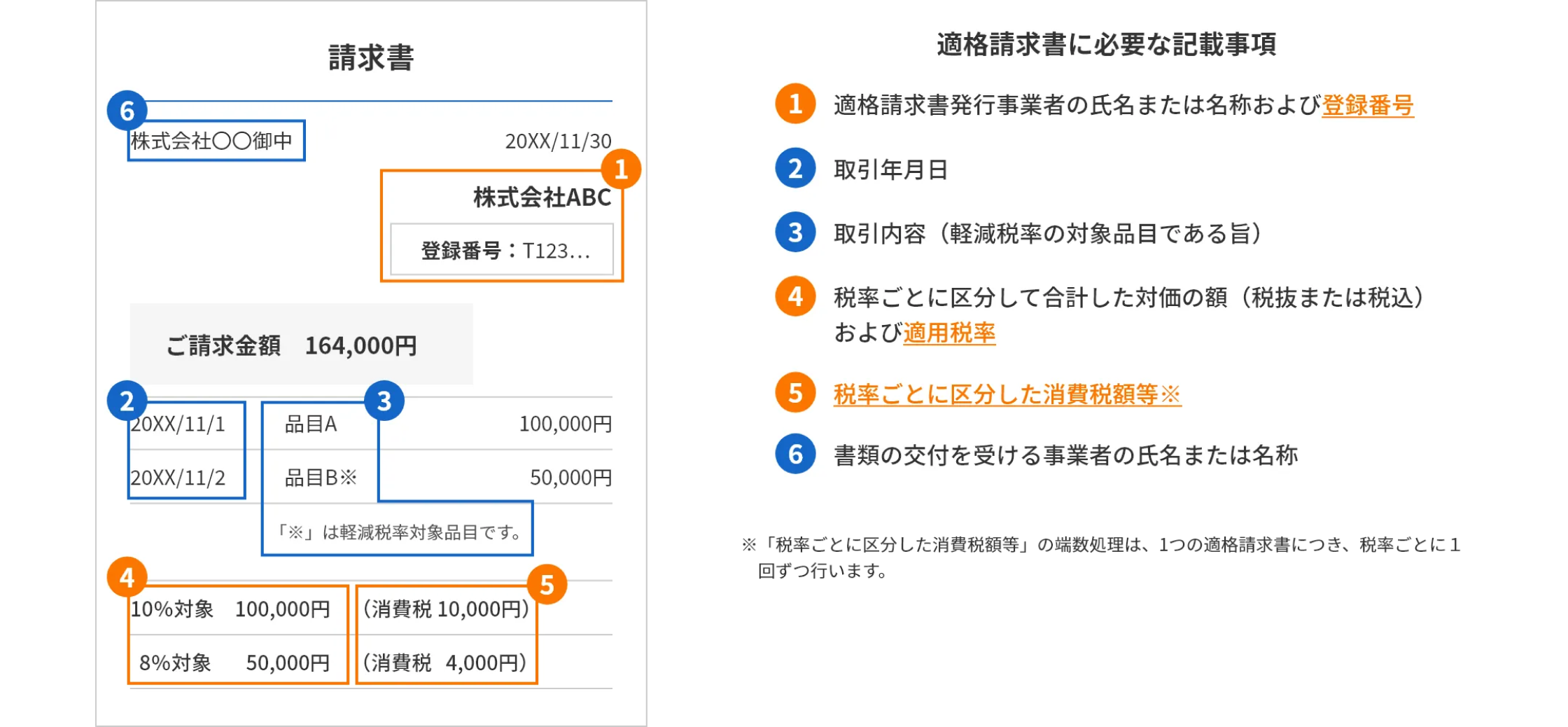

受け取った請求書の確認

受け取った請求書が適格請求書の要件を満たしているかどうか、確認する必要があります。

以下の下線の項目は、適格請求書等保存方式で新しく追加された項目です。

仕訳入力と消費税額の計算

インボイスには商品ごとの税込金額が記載されません。

このため、仕訳を税込金額で入力する際、以下のステップで計算して調整する必要があります。

- 勘定科目ごとに商品明細を分類する。

- その商品の税率別・課税区分別に税抜金額を集計する。

- それぞれの税率をかけて税込金額を計算する。

- 税込金額の合計が適確請求書に記載された税率別の税込金額の合計と異なる場合は、仮払消費税等で差額調整する。

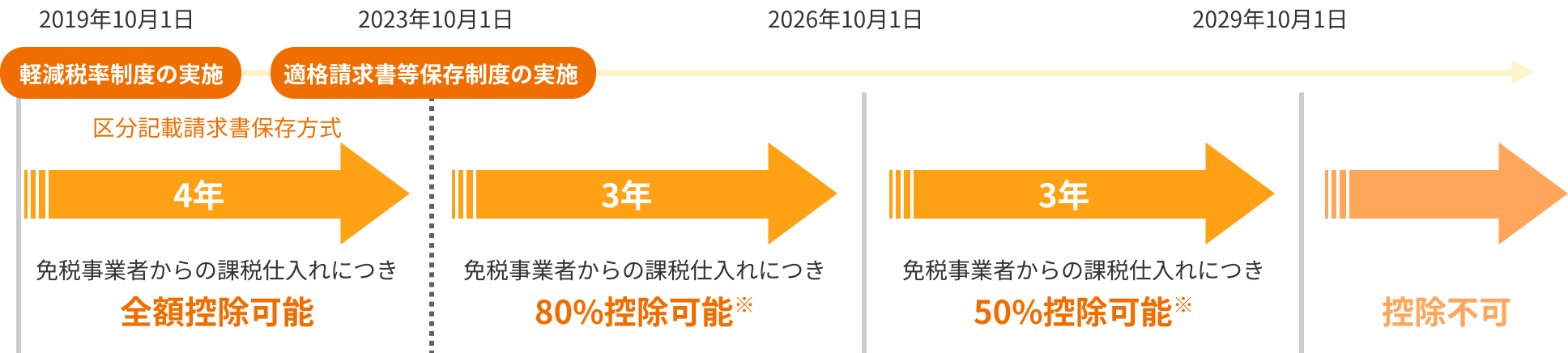

仕入税額控除の経過措置の適用

インボイス制度の導入後は、適格請求書発行事業者以外の者(免税事業者等)から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。

ただし、インボイス制度導入後6年間は、免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。よって、取引先が免税事業者の場合は、仕訳計上の際に、仮払消費税等の額を計算し直す必要があります。

- ※この経過措置による仕入税額控除の適用にあたっては、免税事業者等から受領する区分記載請求書と同様の事項が記載された請求書等の保存と、この経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要です。

受け取った請求書の保存

メールで受け取った請求書

今までは電子取引データを紙で印刷して原本として保管できましたが、2024年1月1日以降は「取引情報を原則データで」かつ「電子帳簿保存法の要件に従って保存する」必要があります。

紙で受け取った請求書

紙で保存することもできますが、電子保存する場合は電子帳簿保存法のスキャナ保存要件を満たす必要があります。

まとめ

2023年10月からはじまったインボイス制度によって、請求書の受取業務が大きく変わりました。

受け取った請求書は、インボイスの要件を満たしているか確認する必要があります。また、仕訳の際には正しい税額計算を行わなければなりません。

制度開始にともなって経理業務が複雑になる可能性があるため、登録番号の自動チェックや、インボイス制度に対応した仕訳データの作成が低コストで行える「請求QUICK」のようなインボイス制度対応システムを活用することも有効です。

インボイス制度対応システムを活用することで、効率的でミスのない経理業務を実現することができます。